“올해 한국 신조 수주 실망하긴 이르다”

| 1분기 수주량 전년比 56.5% 감소 올 한해 한국 신조선 수주는 전년 대비 다소 부진할 것으로 예상되지만 실망할 수준은 아니며 하반기 시장을 더 지켜볼 필요가 있다는 의견이 나왔다. 한국수출입은행 해외경제연구소 양종서 선임연구원은 최근 발표한 「해운·조선업 2019년 1분기 동향」 보고서에서 2019년 1분기 한국 신조선 수주는 LNG선 특수가 있었던 지난해와 비교하여 크게 부진한 것으로 나타났지만 이러한 현상은 환경규제를 앞둔 관망세 확대가 주요한 원인으로 실망할 수준은 아니라고 진단했다. 또한 2019년 세계 실질경제성장률과 상품교역 증가율이 둔화될 것으로 전망되고 있고 1분기 중 유가와 연료 유가는 상승세를 나타내고 있다고 지적하며 올 한해 벌크선 시황은 다소 어렵게 전개될 것으로 예상하는 반면 탱커 및 컨테이너, LNG선 시황은 대체로 양호할 것으로 전망했다. 한국해운신문은 동 보고서를 통해 올해 1분기 해운·조선업의 동향 및 향후 전망을 분석했다. |

연료유가 상승, 노후선 폐선 가능성 ↑

지난 4월초 IMF는 World Economic Outlook을 통해 2019년 세계 실질경제성장률을 3.33%로 전년 대비 0.27%p 낮은 수준으로 크게 둔화될 것으로 전망한 바 있다. 특히 최근 3차례의 발표에 있어서 2021년까지의 성장률을 매번 하향 조정하여 최근 경제 여건이 다소 악화되고 있음을 암시했다.

이와 함께 2019년 상품교역증가율 역시 3.30%로 전년 대비 0.59%p 낮은 수준으로 크게 둔화될 것으로 전망하는 등 전망치 역시 발표 때마다 더욱 크게 하향 전망되고 있는 상황이다. 다만, 양종서 연구원은 2020년 교역성장률은 2019년 대비 0.57%p 상승하여 국제무역경기는 금년을 가장 어려운 고비로 보고 있으며 2021년부터는 과거 전망보다 소폭 상향한 전망치를 보여주고 있어 장기적으로는 안정화 될 것으로 전망했다.

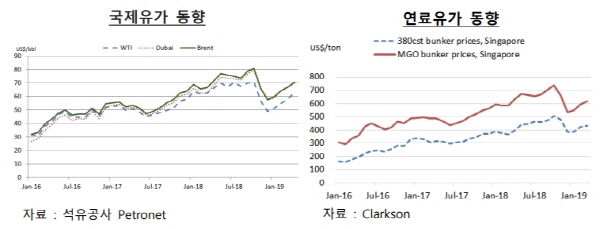

한편 이와 함께 지난해 4분기에 하락했던 유가는 1분기 들어 다시 상승하고 있는 것으로 나타났다. 국제유가는 이란 제재와 OPEC의 감산 지속, 베네수엘라 사태 등의 영향으로 1분기 중 상승추세를 지속하고 있으며 브렌트유 현물 가격은 월평균 기준 1분기 중 16.2% 상승, 3월 배럴당 67.0달러를 기록했고, 같은 기간 두바이유와 WTI는 각각 16.8%와 18.8% 상승한 66.9달러와 58.2달러를 기록했다.

이처럼 유가가 상승함에 따라 선박 연료유 가격도 1분기 중 상승했다. 싱가포르항 기준 380cst의 월평균 가격은 2018년 12월 톤당 358.6달러까지 하락한 후 2019년 3월 다시 431.5달러까지 상승하며 1분기 중 11.9% 상승했다. 또한 동일항 기준 MGO의 월평균 가격은 2018년말 12월 톤당 532.3달러에서 2019년 3월 617,1달러로 분기 중 15.9% 상승하여 다시 600달러선을 상회했다.

이러한 연료유가 상승은 9월부터 시행되는 기존선의 평형수처리장치 규제, 2020년 1월부터 시행되는 황산화물 강화규제 등과 함께 운영비용이 높은 노후선 폐선에 대한 압력으로 작용할 가능성이 높아졌다고 양종서 연구원은 지적했다.

벌크선 ‘흐림’, 탱커·컨테이너·LNG선 ‘맑음’

올해 1분기 벌크선 시황은 브라질 댐붕괴 사고의 영향 등으로 급락 추세를 나타냈으며 특히 철광석을 주 화물로 운송하는 대형선형인 케이프사이즈 시장에서 운임 악화가 두드러졌다. 반면 파나막스 및 수프라막스, 핸디사이즈 등 중형 이하급 선형들의 운임은 춘절 기간까지는 하락했으나 춘절 이후 다시 반등 추세를 나타냈다.

1분기 중 벌크선 용선료는 큰 폭으로 하락했으며 벌크선의 폐선은 시황에 비해 많지 않은 수준으로 2019년 중 벌크선 시황은 다소 어렵게 전개될 것으로 예상됐다. 양종서 연구원은 “금년 중 시황 부진으로 대대적인 폐선 증가의 가능성도 배제할 수 없으나 금년 중 선복량 증가율은 최소 2%를 상화할 것으로 예상된다. 그러나 물동량 둔화의 영향으로 해운수요 증가율은 2%에도 미치지 못할 것으로 보여 금년 중 벌크선 시황은 다소 어렵게 전개될 전망”이라고 밝혔다.

반면 탱커 및 컨테이너, LNG선 시황은 다소 양호할 것으로 전망됐다. 탱커 시장의 경우 유조선 용선료는 1분기 중 등락하거나 소폭 하락하는 흐름이 있었으나 평균적으로 전분기 대비 양호한 수준을 보였으며 제품운반선의 경우 1분기 중 정체되거나 소폭 개선되는 양상을 보였다.

컨테이너선 시황 역시 1분기 들어 전년 동기 대비 소폭 개선됐으며 주요 원양노선의 경우도 대체로 1분기 중 전년 동기대비 개선된 수준을 보였다. 따라서 이들 둘 다 2019년 중 완만한 시황 개선이 가능할 것으로 전망됐으며 LNG선 역시 해운 스팟 운임은 전년 동기대비 하락했으나 비교적 양호한 수준을 유지했다.

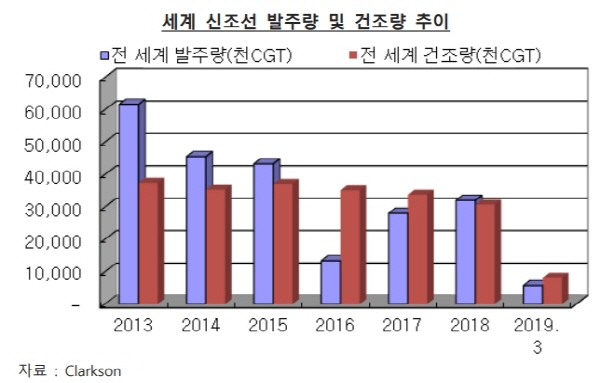

1분기 세계 신조선 발주량 573만cgt

1분기 세계 신조선 발주수요는 전년 동기대비 큰 폭으로 감소한 것으로 나타났다. 1분기 중 세계 발주량은 전년 동기대비 42.5% 감소한 573만cgt로 발주액은 전년 동기대비 22.2% 감소한 167억달러를 기록했다. 또한 1분기 세계 건조량은 전년 동기대비 16.8% 감소한 817만cgt를 기록했다.

양종서 연구원은 이와 같은 감소의 원인으로 1월 중 브라질 댐사고에 의한 벌크시황 침체가 투자심리에 영향을 미쳤을 가능성을 언급했다. 또한 무엇보다 2020년 환경규제 강화를 앞두고 상황을 좀 더 지켜보자는 관망세가 확대되며 잠재적 발주수요가 실현되지 못한 것으로 추정했다.

선종별로 살펴보면 크루즈선을 제외한 대부분 선종의 발주가 부진한 것으로 나타났다. 전년 동기대비 크루즈선 발주만 19% 증가했고 그외 벌크선-64%, 유조선 –50%, 제품운반선 –74%, 컨테이너선 –20%, LNG선 –28% 등 주요 선종 대부분의 발주가 감소했다. 이 중 LNG선의 경우 전체 발주량에서 약 20%의 비중으로 여전히 상대적 강세를 유지하고 있고 발주량은 전년 동기대비 감소했으나 양호한 수준을 유지하고 있다.

1분기 중 선종별 클락슨 신조선가지수는 약 1% 내외의 상승세를 기록했으며 컨테이너선을 제외한 나머지 선종들은 전분기 가격을 유지하는 수준을 나타냈다. 클락슨 신조선가 지수는 1뷴기 중 0.7% 상승하여 3월 지수는 130.86을 기록했다.

탱커 신조선가 지수는 동기간 0.8% 상승하여 3월 지수 154.95를 기록했으며 컨테이너선 신조선가 지수는 1분기 중 1.8% 상승하여 주요 선종 종 가장 큰 폭의 상승을 나타냈고 3월 지수는 82.03을 기록했다. 벌크선 신조선가 지수는 1분기 중 0.2% 상승에 그쳐 3월 지수는 130.80을 기록했으며 가스선 지수는 분기 중 0.5% 상승하여 3월 지수 138.50을 기록한 것으로 나타났다.

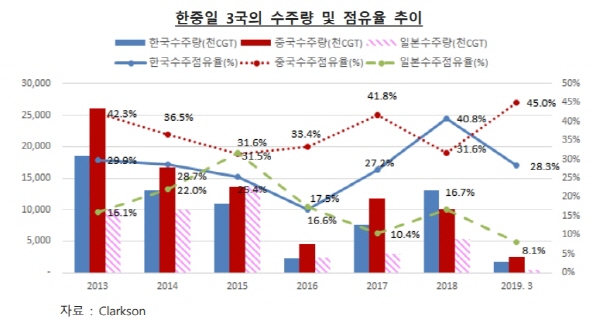

중국, 자국발주 힘입어 수주점유율 상승

1분기 중 한국의 수주점유율은 전년 대비 하락했고 자국 발주에 힘입어 중국의 점유율이 크게 상승한 것으로 나타났다.

크루즈선의 발주 증가로 한중일 3국의 수주점유율은 2018년 89.0%에서 1분기 중 81.4%로 감소했다. 중국은 자국 리스사의 대량 발주 등 자국발주 물량에 힘입어 1분기 수주점유율을 45.0%까지 끌어올렸으며 일본은 1분기 점유율 8.1%를 기록하며 다시 점유율이 크게 하락하는 경향을 보였다.

전년도 LNG선 시장의 호조로 7년 만에 40%를 상회했던 한국의 점유율은 중국에 밀려나며 1분기에 28.3%로 하락했다. 1분기 중 한국 조선업 수주는 큰 폭으로 감소한 것으로 나타났는데 양종서 연구원은 1분기 세계 신조선 시장 수요는 크루즈선과 중국 자국 수요 등이 증가하며 전년 대비 한국에 불리한 구조가 형성됐다고 설명했다.

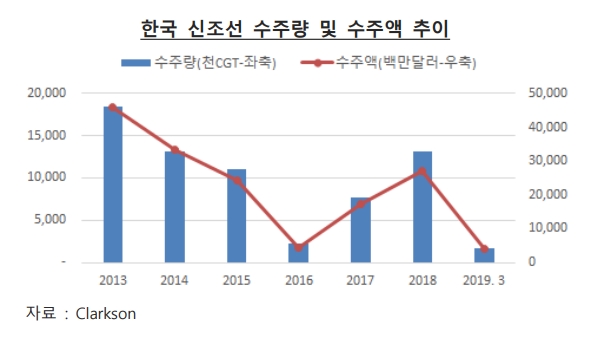

한국의 1분기 수주량은 전년 동기대비 56.5% 감소한 162만cgt, 수주액은 47.7% 감소한 38.7억달러를 기록했다. 1분기 중에도 LNG선의 수주는 비교적 양호하게 이루어졌으나 전년 동기대비 감소한 수준이고 컨테이너선, 탱커 등의 주력선종 수주가 크게 감소하면서 전반적으로 예상보다 부진한 수주실적을 보였다.

선종별로 거의 모든 선종에서 수주가 감소했으며 LNG선의 수주비중이 여전히 가장 높은 것으로 나타났다. 1분기 중 선종별 수주는 컨테이너선 –88.9%, 유조선 –51.7%, 제품운반선 –81.1% 각각 감소하여 모든 주력선종이 부진한 양상을 나타내고 있다.

반면 LNG선의 수주는 전년 동기대비 47.6% 감소했으나 예년에 비해서는 많은 10척을 수주했고 전체 국내 조선업 수주의 53%를 차지하고 있다. 이밖에 해양플랜트는 1분기 중 수주실적이 없었고 유일하게 LPG선이 에틸렌 겸용선을 위주로 5% 증가한 수주실적을 기록했으나 비중은 작았다.

1분기 중 건조량은 전년 동기대비 12.7% 감소한 266만cgt를 기록한 것으로 나타났다. 건조량 감소는 전년 1월 건조량이 많았던 점에 기인하는 것으로 2019년 건조량이 전년 대비 약 11% 증가한 850만cgt를 달성하는 데에는 무리가 없을 것으로 양종서 연구원은 예상했다.

수주잔량도 전분기 대비 소폭 감소한 것으로 나타났다. 1분기 중 수주가 다소 부진함에 따라 1분기 말 수주잔량은 2133만cgt로 전분기 대비 4.7% 감소했다. 양종서 연구원은 “아직까지 한국 조선사들이 안정적 일감을 확보하지는 못한 수준이므로 신조선 가격을 올리기에는 이른 것으로 추정된다”고 밝혔다.

그러나 그는 올 한해 한국 신조선 수주가 전년 대비 다소 부진할 것으로 예상하면서도 실망할 수준은 아니며 하반기 시장을 더 지켜볼 필요가 있다고 지적했다. LNG선 특수가 있었던 지난해와 비교하여 크게 부진하긴 하지만 이러한 현상은 환경규제를 앞둔 관망세 확대가 주요한 원인이라는 것이다.

양종서 연구원은 “하반기 시장의 분위기 전환까지 기대하기는 어려우나 환경규제 대응에 대한 징후는 나타날 수 있으므로 조금 더 지켜보며 시장에 대응하는 자세가 필요하다”고 강조했다.